蜜雪冰城:躺在加盟商身上赚大钱

3元的冰淇淋,4元的柠檬水,6—8元的奶茶....产品均价6-8元的蜜雪冰城如何撑起一年100多亿元的营收?在外人看来,“你爱我,我爱你,蜜雪冰城甜蜜蜜”是靠一只只冰淇凌、奶茶卖出来的 ;但在加盟商眼里,这家公司是躺在2万多家加盟商身上赚大钱。

就在蜜雪冰城宣布“减免加盟费”等扶持政策的5个月后,蜜雪冰城股份有限公司(以下简称“蜜雪冰城”)的A股上市申请正式被证监会受理,这意味着接受上市辅导一年后,蜜雪冰城正式进入申报阶段,拟登陆深交所主板。若上市成功,蜜雪冰城将成为“A股现制茶饮第一股”。

新茶饮企业上市早有先例。2021年,奈雪的茶作为“新茶饮第一股”在港交所上市。与奈雪的茶采用直营模式不同,蜜雪冰城以加盟为主。如果蜜雪冰城最终能上市成功,这将为古茗、书亦烧仙草、茶百道、沪上阿姨、益禾堂、甜啦啦、一点点等一众以加盟模式为主的现制茶饮企业提供上市范本。

但与创办6年就冲刺IPO的奈雪的茶(2015年创办)不同,从开第一家店到冲击IPO,蜜雪冰城用了25年。

据公开资料显示,蜜雪冰城起源于创始人张红超的一次勤工俭学。

1997年,还是河南财经学院学生的生张红超趁着暑假在郑州金水路燕庄摆冷饮地摊,专制刨冰等各式冷饮,取名“寒流刨冰”。由于价格低且解渴,不少路人愿意为此买单。看到机会的张红超从奶奶那借了4000元,到郑州文化路租了20平米的小店,更名“蜜雪冰城”。2006年,这家小店扩展到60多平方米。

2007年,张红超第二家店开业,生意红火。张红超弟弟张红甫成为蜜雪冰城第一代加盟商。在此后的10多年里,兄弟俩分工明确(弟弟管前端门店,哥哥管后端生产研发),一改早期以直营为主的模式,带着蜜雪冰城在“直营+加盟”的模式里一路狂奔。

截图来自蜜雪冰城招股书

与直营相比,加盟模式的复制能力更快、更强。2014年,蜜雪冰城门店正式突破1000家。2016年至2019年,随着更多加盟商的入局,蜜雪冰城加盟门店翻倍增长。据其招股书显示,2019年底,蜜雪冰城加盟门店为7171家店,2020年末,加盟门店为12928家。

随着加盟门店突破1万家的大关,蜜雪冰城很快迎来了资本的青睐。据招股书显示,2020 年 12月,龙珠美城以933,333,333 元认购4,535,147 股;高瓴蕴祺以 933,333,333 元认购4,535,147 股;天津磐雪以 466,666,667 元认购2,267,573股,每股认购价格为205.8 元。

2021 年2月6日,蜜雪冰城召开 2021 年第一次临时股东大会,全体股东一致同意公司以现有总股本 113,378,667 股为基数,以资本公积中的股本溢价部分中的 246,621,333 元向公司全体现有股东同比例转增股本。本次资本公积转增股本完成后,公司总股本由 113,378,667 股增加至 360,000,000 股,公司注册资本由113,378,667 元增加至 360,000,000 元。本次增资完成后,创始人张红超、张红甫是公司最大股东,持股比例分别为42.78%,龙珠美城和高瓴蕴祺分别持股4%,天津磐雪持股2%。

截图来自蜜雪冰城招股书

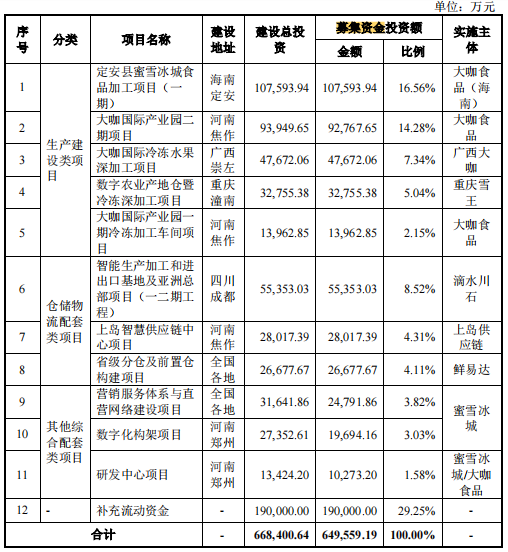

对于此次冲击IPO,蜜雪冰城在招股书显示,本次拟公开发行股票数量不超过 4001万股,不低于发行后总股本的10%。计划募集资金约64.96亿元。其中,约29亿元拟投向食品加工、产业园等生产建设类项目,19亿元用于补充流动资金,约11亿元将用于仓储物流配套项目,剩余约5.5亿元拟用于营销服务体系、研发中心等项目。

截图来自蜜雪冰城招股书

年入百亿:仅杯子、吸管等包材

一年能卖17.8亿

对比直营模式奈雪的茶,蜜雪冰城的的营收及净利润对于资本市场有极大的诱惑力。

据招股书显示,2019年、2020年、2021年及2022年第一季度,蜜雪冰城的营业收入分别为25.66亿元、46.80亿元、103.51亿元、24.34亿元;净利润分别为4.42亿元、6.31亿元、19.12亿元、3.91亿元。

从增速上看,2020年蜜雪冰城同比营收增速为82.38%,净利润同比增速为42.81%;2021年,蜜雪冰城同比营收增速为121.18%,净利润同比增速为203.09%。

截图来自蜜雪冰城招股书

如果对这些数据没有概念,对比奈雪的茶2019年至2021年的营收和净利润,就会有深刻的感知。

2019年至2021年,奈雪的茶营收分别为25.02亿元、30.57亿元、42.97亿元,净利润分别为-0.40亿元、-2.03亿元、-45.26亿元。

也就是说,只做直营的奈雪的茶一年的营收还不到蜜雪冰城的一半,而在净利润方面,蜜雪冰城保持翻倍增长,但奈雪的茶目前还挣扎在亏损的边缘。据奈雪的茶2022年中报显示,这半年公司净利润为-2.57亿元,亏损正在收窄。

曾有从事过茶饮加盟的创业者对《深网》表示:“茶饮企业如果靠加盟商建立发展模型且客单价很低,就能快速占领市场。在提升供应链管理、组织管理能力的同时,最后通过加盟商来赚钱,‘一本万利’;而直营模式是一家店一家店开出来了,除了提升供应链管理、组织管理能力外,还要提高每个门店的运营能力,找到拓店和整体盈利的边界点。直营模式没有规模效应,不是开店越多就越赚钱”。

据招股书显示,蜜雪冰城收入主要来源于向加盟商销售各类制作现制饮品和现制冰淇淋所需食材、包装材料、设备设施、营运物资等产品,并提供加盟管理服务。也就是说,蜜雪冰城是通过2万多家加盟门店获得上百亿的营收,而奈雪的茶是靠一杯杯饮品、一块块软欧包卖出来的。

截图来自蜜雪冰城招股书

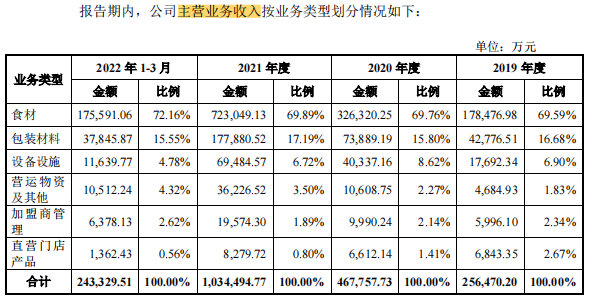

从收入构成看,食材和包装材料占蜜雪冰城营收的大头,2021年这两块收入分别为72.3亿元,营收占比为69.89%;包装材料收入17.8亿,营收占比17.19%。其次分别为设备设施、营运物资及其他、加盟商管理收入、直营门店产品,其2021年营收占比分别为6.72%、3.50%、1.89%、0.80%。

蜜雪冰城提供的食材主要包括固体饮料、风味饮料浓浆、果酱、水果、茶叶等;包装材料包括杯子、吸管、包装袋等,设备设施包括冷藏柜、冰淇淋机、制冰机等。

截图来自蜜雪冰城招股书

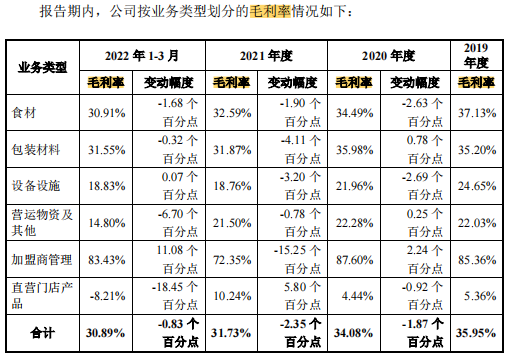

从每部分收入的毛利率看,在将营业成本中的运输费用剔除前,食材的2021年毛利率为32.59%,毛利润约为23.9亿,包装材料的2021年毛利率为31.87%,毛利润约为5.7亿元。

在多项收入中,蜜雪冰城向加盟商收取的管理收入只占很小的一部分,不到整体收入的2%。

“加盟费等投入只是小头,占成本大头的食材、设备乃至装修等都与蜜雪冰城有着千丝万缕的联系”,有加盟商透露。

被牢牢掌控的加盟商:

加盟管理费仅是成本小头

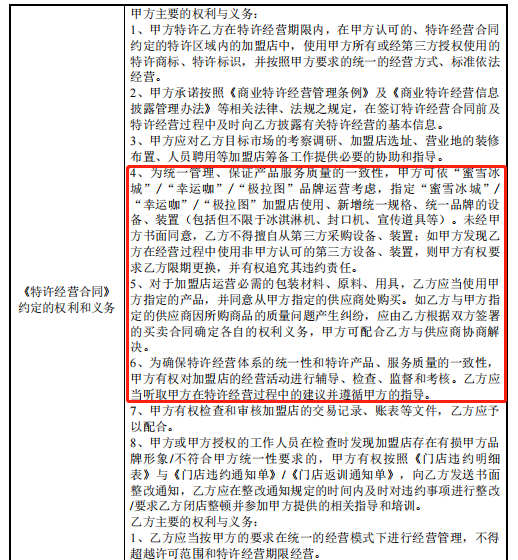

《深网》从招股书发现,加盟模式下,公司会向加盟商收取加盟费、管理费、培训费和保证金。其中,加盟费、管理费、培训费是按年收取,不同级别城市收取的加盟费有所不同。保证金是一次性费用,蜜雪冰城会在加盟合同期届满时全额退给无违约行为的加盟商。

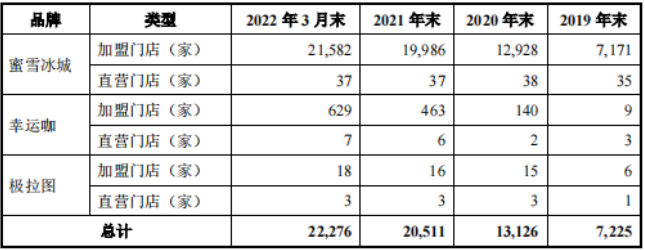

注:“幸运咖”为蜜雪冰城推出的现磨咖啡连锁品牌,“极拉图”为其推出的现制冰淇淋连锁品牌

不过在一些加盟商看来,加盟费、管理费、培训费、保证金等加盟商管理费用只是成本投入的一小部分,在房租、员工成本、食材、包装材料、设备方面等主要成本里,蜜雪冰城的触手也无处不在。“从加盟商管理费、到食材到包装材料,甚至装修、运输物流等,蜜雪冰城把加盟商‘吃的透透’的”。

以加盟商申请加盟到后期开店全流程为例,从加盟商拿到蜜雪冰城颁发的《开店审核资格证》后,加盟商的各种支出就接踵而至。

拿到《开店审核资格证》后,加盟商需要自己找开店的地址,提交位置审核,初步审核后,加盟商需要支付一笔500元的审核费,此后,蜜雪冰城总部会派工作人员到当地审核。

需要指出的是,实体审核费用是单次收费。也就是说,如果这个店址没有审核通过,同一位加盟商再申请审核下一个店址时,还需要再交500元的审核费。曾有加盟商对 “开菠萝财经”反馈:“为了开一家店,我一共交了3000元人工审核费,次次得到的反馈都是,‘你的审核未通过’”。

门店审核通过后,加盟商进入装修、进购食材、聘请、培训员工等后续环节。在装修方面,曾有加盟商对《财经天下》反馈:总部规定门店的门头需要公司统一定做,让交4万元,但如果自己找当地广告公司做大概只需2万元。按照2万家加盟店来计算,这块不起眼的额外收入就有4亿元。

此外,蜜雪冰城与加盟商签订的特许经营期限一般为 3 年,这意味着3年合同期满后,加盟商想要继续开店,需要再重签合同,重新装修。

加盟商成本中大头的食材、包装材料、设备设施等也必须从蜜雪冰城总部集体采购。对此,蜜雪冰城在招股书中直言不讳:对于加盟店运营必需的包装材料、原料、用具,乙方应当使用甲方指定的产品,并同意从甲方指定的供应商处购买。未经甲方书面同意,乙方不得擅自从第三方采购设备、装置;如甲方发现乙方在经营过程中使用非甲方认可的第三方设备、装置,则甲方有权要求乙方限期更换,并有权追究其违约责任。

截图来自蜜雪冰城招股书

换句话说,加盟商的固体饮料、风味饮料浓浆、果酱、水果、茶叶等食材的采购,以及冷藏柜、冰淇淋机、制冰机等设备设施的采购必须从蜜雪冰城总部统一购买。

有加盟商透露,“就连平时做活动时的充气拱门、雪王气模型都要去蜜雪冰城的官网购买,但价格比自己在外面定做贵了好几倍”。

而据招股书显示,截至报告期末,蜜雪冰城共设立 19 家全资子公司、2 家直接控股子公司、15 家间接控股子公司,1 家参股子公司,公司及其子公司共设立 50 家分公司。蜜雪冰城指定的供应商多为其全资子公司。

例如大咖食品,其主营业务是生产、销售公司加盟门店及直营门店运营过程中所需的食材、包装材料;喜慕实业,主营业务为生产、销售公司加盟门店及直营门店运营过程中所需的开水器等设备;宝岛商贸、壹滴水商贸、叁峡商贸、上岛供应链等主营业务均为采购、销售公司加盟门店及直营门店运营所需的食材、包装材料、机器设备等;鲜易达为上岛供应链、宝岛商贸等商贸主体提供货物仓储及运输服务。

在运输服务方面,有加盟商透露,“此前订货,冷藏冷冻等食材达到7000元,可以免运费。现在常温和冷链分开,常温达到7000元,才能免运费”。

此外,有加盟商透露,为了保证产品质量,蜜雪冰城设有稽核组,且有罚单的KPI指标。“员工培训审核通过后,又以‘柠檬的重量比标准超过了5克’等我们意想不到的理由进行罚款,美其名曰操作不规范”。

截图来自蜜雪冰城招股书

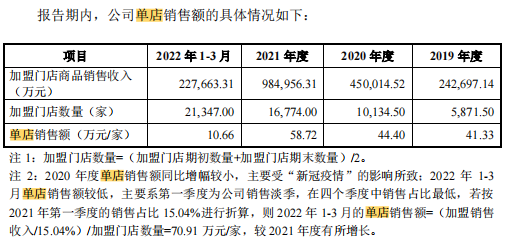

据招股书显示,2019 年至2021年,加盟店的单店销售额分别为41.33万元、44.40万元、58.72万元,呈现逐年上升的趋势。但据“开菠萝财经”报道,“蜜雪的加盟商中大概只有六成赚钱”。

高增长背后的食品安全隐忧

从2020年底一万多家加盟门店,发展到2022年初的2万多家加盟门店,蜜雪冰城只用了一年多的时间。快速增加的加盟门店不仅是蜜雪冰城营收和净利润高速增长的基础,密集的门店也为其做了很好的品牌宣传。

加盟店开店越多,营收和利润增速越快。今年4月蜜雪冰城推出的“减免和优惠”活动吸引了不少蠢蠢欲动的加盟商。据蜜雪冰城公告,公司面向2021年12月31日前门店在运营状态的所有加盟商减免1年加盟费,减免总额接近2亿元。此外,蜜雪冰城还推出“超50%物料降价”的政策,包括食材、包材、消耗品、机器等超50%的门店物料将降价。

显然,为冲击IPO,蜜雪冰城需要在营收、增速及以盈利方面给资本市场讲一个圆满的故事。不过,就在加盟店突破2万多家的这一年里,食品安全问题成为蜜雪冰城高速发展的一颗“暗雷”。

据天眼查数据显示,蜜雪冰城门店多次因食品问题被罚。今年3月,泾川县百香蜜雪冰城饮品店因特调奶浆、乳酸菌饮料过期,被罚款1万元。4月,恭城县恭城镇蜜雪冰城奶茶店因多袋“焙炒咖啡粉”过期,被罚款2000元。6月,龙山县蜜雪饮品店因冰鲜柠檬水中发现虫子,被罚款1.2万元;北京三阳臻成商贸有限公司经营的蜜雪冰城门店因荔枝汁超过保质期,被罚款5000元。

而据黑猫投诉平台显示,截至9月24日,蜜雪冰城相关投诉总计有约4142条,古茗相关投诉总计489条,书亦烧仙草相关投诉总计545条,茶百道相关投诉总计869条。显然,在以加盟为主的现制茶饮企业中,蜜雪冰城成为消费者投诉的重灾区。

对于公司可能存在的风险和隐忧,蜜雪冰城在招股书也有所提示。

对于食品安全风险,蜜雪冰城表示,“公司的生产经营链条长、管理环节多,可能会由于管理疏忽或不可预见因素导致产品质量问题发生”。

对于加盟门店的监督管理风险,蜜雪冰城表示,“公司加盟门店数量快速增加,使得公司对加盟门店的监督管理难度也随之提高。若加盟门店未按照公司统一规范和标准进行运营,发生店员操作不规范、门店卫生不合格等违规情况,从而导致产品质量纠纷或食品安全事故,将对公司的品牌声誉及经营业绩产生不利影响”。

不过这都是大面上的措辞。有加盟商表示,“由于蜜雪冰城加盟门店越来越多,顾客被分流,单店利润越来越低,赚不到钱的加盟商会有退出的想法,这肯定会影响蜜雪冰城这家公司营收的增速。

为了维持这种高速增长的状态,蜜雪冰城正在将“蜜雪冰城”品牌的模式复制到“幸运咖”(现磨咖啡连锁品)和“极拉图”(现制冰淇淋连锁品牌)上。据招股书显示,截至2022年3月末,“幸运咖”加盟店629家,“极拉图”加盟店18家。